新NISAを活用するなら

個別株よりも投資信託への投資が安全な気がします

投資信託は、複数の投資家の資金を集め、その資金を使って株式、債券、不動産などのさまざまな資産に分散投資する仕組みです

投資信託にはメリットとデメリットがあります

新NISAとは?

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

新しいNISAのポイント

- ・非課税保有期間の無期限化

- ・口座開設期間の恒久化

- ・つみたて投資枠と、成長投資枠の併用が可能

- ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

新しい制度

併用可 つみたて投資枠 成長投資枠 年間投資枠 120万円 240万円 非課税保有期間(注1) 無期限化 無期限化 非課税保有限度額

(総枠)(注2)1,800万円

※簿価残高方式で管理(枠の再利用が可能)1,200万円(内数) 口座開設期間 恒久化 恒久化 投資対象商品 長期の積立・分散投資に適した一定の投資信託

(現行のつみたてNISA対象商品と同様)上場株式・投資信託等(注3)

(①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外)対象年齢 18歳以上 18歳以上 現行制度との関係 2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用

※現行制度から新しい制度へのロールオーバーは不可

- (注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

- (注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

- (注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

- (注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性向上を手当て

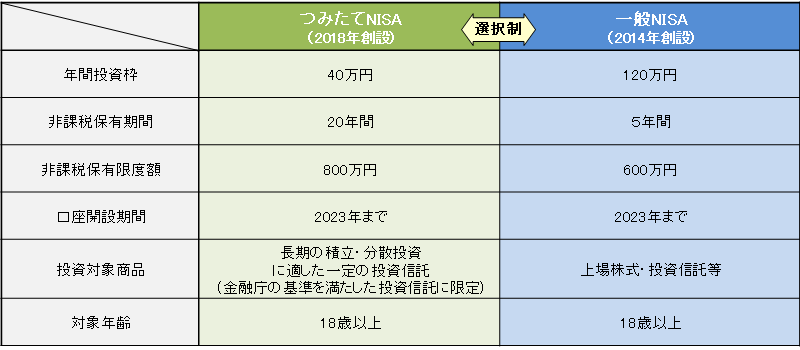

(参考)現行制度

選択制 つみたてNISA(2018年創設) 一般NISA(2014年創設) 年間投資枠 40万円 120万円 非課税保有期間 20年間 5年間 非課税保有限度額 800万円 600万円 口座開設期間 2023年まで 2023年まで 投資対象商品 長期の積立・分散投資に適した一定の投資信託

(金融庁の基準を満たした投資信託に限定)上場株式・投資信託等 対象年齢 18歳以上 18歳以上

引用:金融庁

投資信託が良い

メリット

分散投資:

-

- ポートフォリオが複数の資産に分散されているため、特定の銘柄やセクターのリスクを軽減できます

プロの管理:

-

- 投資信託はプロのファンドマネージャーが運用しており、市場の変動に対応し、最適なポートフォリオを構築・維持する役割があります

取引の手間軽減:

-

- 投資信託は一度の取引で複数の資産に分散投資できるため、個別銘柄を購入・管理する手間を軽減できます

リーダーディシップ:

-

- 優れたファンドマネージャーによってリードされる投資信託は、市場平均を上回るリターンを達成する可能性があります

デメリット

コスト:

-

- 一部の投資信託には、運用手数料や販売手数料がかかることがあります

これらのコストはトータルリターンに影響を与える可能性があります

- 一部の投資信託には、運用手数料や販売手数料がかかることがあります

流動性の制約:

-

- 投資信託の一部は流動性が低い資産に投資している場合があり、投資家が手元の資金を必要とした際に制約が生じる可能性があります

ファンドマネージャーの変更:

-

- ファンドマネージャーの変更がある場合、ファンドの運用方針や成績に影響を与える可能性があります

市場リスク:

-

- 投資信託は市場の変動に影響を受けます。市場全体が低迷すると、投資信託の価値も減少する可能性があります

過去の成績と将来の成績のギャップ:

-

- 過去の好成績が将来にわたって続くとは限りません

投資信託の過去の成績だけでなく、ファンドマネージャーや市場の状況なども考慮する必要があります

- 過去の好成績が将来にわたって続くとは限りません

投資信託を選ぶ際には、自身の投資目的やリスク許容度に合ったものを選ぶことが重要です

また、コストやファンドマネージャーの評価なども考慮して賢明な投資判断を行うことが重要です

投資を始める際には、以下の手順を考慮してみることが役立ちます

ただし、これは一般的なガイドラインであり、あなたの個別の状況に応じて調整する必要があります

- 目標の設定:

- 投資を始める前に、具体的な目標を設定しましょう。これには投資の目的、期間、リスク許容度などが含まれます。

- 財務状況の確認:

- 自身の財務状況を把握し、投資に使える資金を確保してください。緊急時の資金や日常の生活費は確保されているかを確認しましょう。

- 投資知識の向上:

- 投資に関する基本的な知識を身につけましょう。書籍、ウェブサイト、オンラインコース、セミナーなどを利用して学習できます。

- リスク許容度の確認:

- 自身のリスク許容度を理解し、それに基づいてどの程度のリスクを取るかを決定しましょう。

- 投資目的に合った資産の選定:

- 目標やリスク許容度に基づいて、どの資産クラスに投資するかを選択します。株式、債券、不動産、金などが一般的な選択肢です。

- 投資方法の選択:

- 自分で直接投資をするのか、投資信託やETF(上場投資信託)を利用するのか、投資ファンドを選ぶのかなど、投資方法を選択します。

- 口座の開設:

- 投資を始めるには証券口座が必要です。銀行や証券会社で口座を開設しましょう。

- ポートフォリオの構築:

- 選んだ資産に基づいて、バランスの取れたポートフォリオを構築します。

- 定期的な評価と修正:

- 投資ポートフォリオは定期的に評価し、必要に応じて修正を行いましょう。市場状況や個人の状況に変化があれば、ポートフォリオも調整することが重要です。

- 感情の管理:

- 投資は時折不確かな状況や市場の変動に直面します。感情をコントロールし、冷静に投資方針を維持することが重要です。

投資を始める際には、自身の状況に合わせて計画を立て、慎重に行動することが重要です。また、専門家やアドバイザーの助言を受けることも検討してください。

どの証券会社でNISA口座を作るのが一番お得か?